|

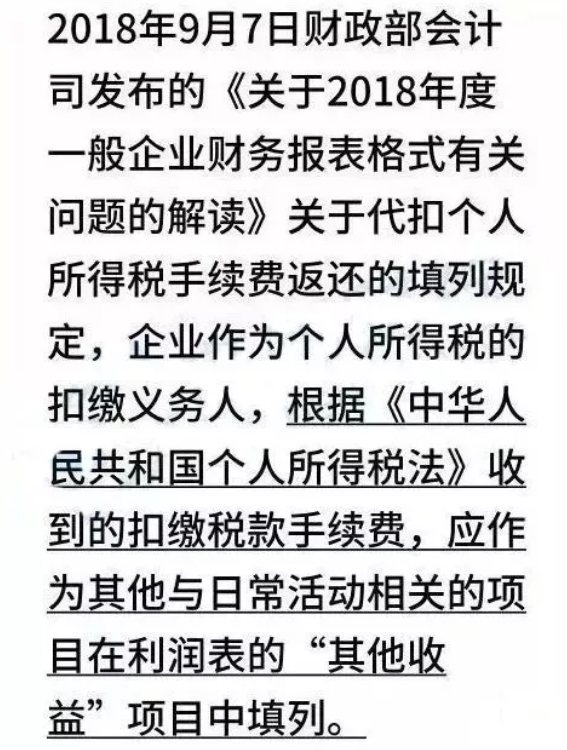

建瓯个税手续费返还计入哪个会计科目 这篇文章彻底说清楚了致力于为企业和客户提供全方位的企业管理咨询服务。从创始至今诺鑫财税已在多地开展业务;南平,武夷山,松溪,顺昌,蒲城,建瓯,建阳,邵武,光泽 根据上述规定,企业取得代扣代缴个税手续费返还按照新的规定应计入“其他收益”会计科目。 二、企业收到代扣代缴,个人所得税手续费和支出的财税处理 举例∶假定企业为一般纳税人,收到1.06万元的代扣代缴个人所得税手续费,其中8000元用于发放参与代扣代缴工作的财务人员和人力资源部员工补助。 1.收到手续费时: 借∶银行存款10600元贷:其他收益10000元 应交税费——应交增值税(销项税额)600元 说明∶如果是小规模纳税人,则是3%的征税率计算应交的增值税税额。 2.用于发放参与代扣代缴个人所得税工作的财务人员和人力资源部员工补助时:借∶应付职工薪酬——工资薪金8000元 说明︰员工取得该部分补助不缴纳个人所得税(《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)第二条的规定)。 3.关于企业收到代扣代缴个人所得税手续费和支出的税务处理说明 1)企业收到代扣代缴个人所得税的手续费,属于增值税的应税劳务范围,没有任何文件明确该手续费可以免增值税,因此应按应税劳务计征增值税。 2)企业收到手续费,属于企业所得税应税收入范畴,应确认收入;另一方面,用于办税人员的奖励或补助,属于工资薪金支出范畴,其支出应以工资薪金支出在税前进行扣除。 3)错误的财税处理∶收到手续费时不确认收入(会计科目“其他收益”),而是直接计入“其他应付款”等往来科目;或者在收到时不计提增值税额。支出时,用于办税人员的奖励或补助,不计入工资薪金支出中,而是直接冲减“其他应付款”等科目。谨记,前述财税处理是错误的!应交税费——应交增值税(销项税额)600元 说明∶如果是小规模纳税人,则是3%的征税率计算应交的增值税税额。 2.用于发放参与代扣代缴个人所得税工作的财务人员和人力资源部员工补助时:借∶应付职工薪酬——工资薪金8000元 贷:银行存款8000元 说明∶员工取得该部分补助不缴纳个人所得税(《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)第二条的规定)。 3.关于企业收到代扣代缴个人所得税手续费和支出的税务处理说明 1)企业收到代扣代缴个人所得税的手续费,属于增值税的应税劳务范围,没有任何文件明确该手续费可以免增值税,因此应按应税劳务计征增值税。 2)企业收到手续费,属于企业所得税应税收入范畴,应确认收入;另一方面,用于办税人员的奖励或补助,属于工资薪金支出范畴,其支出应以工资薪金支出在税前进行扣除。 3)错误的财税处理:收到手续费时不确认收入(会计科目“其他收益”),而是直接计入“其他应付款”等往来科目;或者在收到时不计提增值税额。支出时,用于办税人员的奖励或补助,不计入工资薪金支出中,而是直接冲减“其他应付款”等科目。谨记,前述财税处理是错误的! 3)错误的财税处理∶收到手续费时不确认收入(会计科目“其他收益”),而是直接计入“其他应付款”等往来科目;或者在收到时不计提增值税额。支出时,用于办税人员的奖励或补助,不计入工资薪金支出中,而是直接冲减“其他应付款”等科目。谨记,前述财税处理是错误的! 诺鑫财税建瓯公司注册代理武夷山公司注册代理,在行业里从事公司注册代理八年,有专业团队,专业技术人员、专业客服人员和商务人员,秉承“细致、专业、诚信”的服务理念 |